Pasca-tahun baru keuangan terasa makin tipis? Bila ya, kamu harus tahu cara budgeting setelah liburan yang efektif.

Sebenarnya, kondisi finansial yang memburuk setelah momen liburan merupakan sebuah hal yang wajar.

Bagaimana tidak? Melansir laman Komo News, masa-masa tersebut pasti meningkatkan utang kartu kredit dan pengeluaran konsumen secara signifikan.

Kondisi berulang ini pun merupakan dampak dari pemborosan musiman yang diperparah oleh tekanan ekonomi yang berkelanjutan seperti inflasi.

Namun, kamu tak perlu khawatir, dengan sistem budgeting yang tepat momen pasca-tahun baru takkan lagi jadi masalah bagi keuanganmu.

Agar lebih jelas, berikut adalah sejumlah trik terbaik untuk membentuk budgeting setelah liburan yang bisa kamu ikuti. Yuk, disimak!

1. Nilai situasi keuangan setelah liburan

Langkah pertama untuk mengelola anggaran pasca liburan adalah dengan menilai kondisi keuanganmu saat ini.

Liburan, seperti Lebaran (Idul Fitri) atau Natal, seringkali menyebabkan pengeluaran lebih tinggi karena hadiah, makanan, perjalanan, dan pengeluaran lainnya.

Untuk melangkah maju, kamu perlu menilai situasi keuangan saat ini. Jika bingung, kamu bisa mulai dengan:

- Tinjau rekening bank dan kartu kredit: Periksa berapa banyak yang uang yang kamu belanjakan selama liburan dan bandingkan dengan pendapatanmu

- Lacak semua utang: Buat daftar semua utang yang belum lunas, termasuk pinjaman pribadi, saldo kartu kredit, atau uang yang mungkin kamu utangi kepada keluarga dan teman

2. Prioritaskan pelunasan utang

Selanjutnya, untuk proses budgeting setelah liburan, coba lunaskan utangmu terlebih dahulu.

Jika liburan meninggalkanmu dengan utang kartu kredit atau pinjaman pribadi, jadikanlah pelunasan utang sebagai prioritas utama.

Bunga atas utang yang belum dibayar bisa dengan cepat menumpuk, sehingga nanti semakin sulit untuk mendapatkan kembali stabilitas keuangan.

Terutama di Indonesia, di mana suku bunga kartu kredit cukup tinggi. Pelunasan utang pun jadi sangat krusial.

Untuk mempermudah upayamu, lakukan pembayaran minimum untuk semua utang setiap bulan. Ini untuk menghindari biaya keterlambatan dan penalti.

3. Gunakan uang tunai atau kartu debit untuk pengeluaran harian

Melansir laman Myoona, salah satu cara termudah untuk menghindari isu finansial adalah dengan menggunakan uang tunai atau kartu debit untuk pengeluaran harian.

Hal ini dapat membantu kamu untuk tetap berpegang pada anggaran dan mencegah pengeluaran impulsif, yang seringkali lebih mungkin terjadi saat menggunakan kartu kredit.

Di Indonesia, menggunakan dompet digital seperti GoPay, OVO, dan DANA juga bisa menjadi cara yang baik untuk mengelola pengeluaran harian.

Banyak dompet digital menawarkan promosi cashback, diskon, dan kemampuan untuk melacak pengeluaran, sehingga kamu pun lebih mudah untuk terus selaras sesuai anggaran.

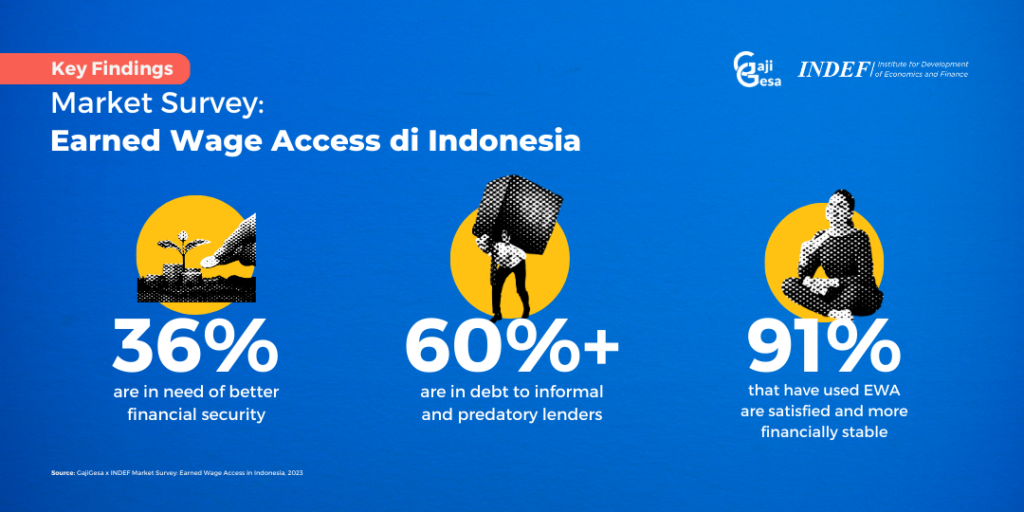

4. Manfaatkan layanan akses gaji lebih awal secara bijak

Saat membuat budgeting setelah liburan, kamu harus memahami bahwa kebutuhan mendesak sering muncul di tengah bulan ketika arus kas masih terbatas.

Tanpa solusi yang tepat, banyak orang akhirnya kembali berutang atau menggunakan kartu kredit.

Nah, layanan Earned Wage Access (EWA) bisa menjadi alternatif yang lebih aman.

Platform ini memungkinkan karyawan untuk mengakses sebagian gaji yang sudah diperoleh sebelum tanggal gajian.

Dikarenakan bukan pinjaman, EWA tidak menimbulkan bunga maupun beban cicilan. Jika digunakan secara terkontrol, layanan ini dapat membantu menjaga anggaran tetap stabil tanpa mengganggu rencana budgeting setelah liburan.

Earned Wage Access (EWA), Solusi Finansial Terbaik untuk Karyawan

Ingin tetap aman secara finansial setelah liburan? Pelajari bagaimana Earned Wage Access (EWA) GajiGesa membantu karyawan mengelola arus kas tanpa harus berutang.

5. Tinjau dan batalkan langganan yang tidak diperlukan

Setelah liburan, mudah untuk mengabaikan pengeluaran rutin, seperti langganan layanan streaming, pusat kebugaran, atau majalah.

Biaya bulanan kecil ini dapat bertambah dan memengaruhi anggaran.

Meninjau dan membatalkan langganan apa pun yang tidak kamu gunakan secara teratur dapat menghemat.

- Periksa laporan Bulanan: Tinjau laporan bank dan kartu kredit untuk mengidentifikasi langganan atau biaya rutin apa pun yang mungkin kamu lupakan

- Batalkan layanan yang tidak digunakan: Jika kamu menyadari bahwa kamu membayar untuk layanan yang tidak lagi digunakan, segera batalkan. Hal ini dapat mencakup platform streaming, keanggotaan pusat kebugaran, atau layanan pengiriman makanan

6. Buat anggaran secara detail

Setelah kamu memahami situasi keuangan dengan jelas, kamu bisa membuat anggaran realistis yang akan membantu proses pengelolaan keuangan menjadi lebih efektif.

Anggaran pasca liburan harus memperhitungkan pengeluaranmu saat ini, seperti utang yang belum lunas, dan tujuan keuangan di masa mendatang.

Agar bisa lebih efisien, berikut trik membuat budgeting yang baik setelah liburan:

Daftar semua pengeluaran tetap: Mulailah dengan mencantumkan pengeluaran tetapmu, seperti sewa, utilitas, belanjaan, dan transportasi. Pastikan untuk memasukkan tagihan rutin yang tidak dapat kamu hindari.

- Identifikasi area yang dapat dikurangi: Setelah liburan, wajar jika pengeluaranmu lebih banyak dari biasanya. Jadi, identifikasi pengeluaran yang tidak penting yang dapat kamu kurangi, seperti makan di luar, hiburan, atau belanja yang tidak perlu.

- Metode pelunasan utang: Seperti yang sudah GajiGesa paparkan, jika utang telah menumpuk pasca liburan, prioritaskan pelunasannya. Pertimbangkan untuk menggunakan metode snowball atau avalanche. Dengan metode snowball, kamu melunasi utang yang lebih kecil terlebih dahulu, sedangkan metode avalanche berfokus pada utang berbunga tinggi terlebih dahulu.

Budgeting setelah liburan bukan soal menahan semua pengeluaran, tapi soal mengelolanya dengan lebih baik dan teliti.

Saat kebutuhan mendesak muncul, solusi yang tepat dapat membantu menjaga arus kas tanpa menambah utang baru.

Dengan perencanaan yang matang dan dukungan solusi keuangan yang sehat, kamu bisa melewati fase pasca liburan dengan lebih tenang dan tetap fokus pada tujuan finansial jangka panjang.