Tahukah kamu? Saat ini pemerintah telah membuat kebijakan hitung pajak baru menggunakan ter PPh 21, lho.

Pemerintah melalui Kementerian Keuangan, telah memperkenalkan kebijakan baru untuk memudahkan perhitungan pemotongan pajak penghasilan (PPh) Pasal 21. Kebijakan ini mulai berlaku pada 1 Januari 2024 dan mengusulkan penggunaan tarif efektif rata-rata (TER) untuk menghitung pajak terutang.

PPh 21 adalah pajak penghasilan yang dipotong dari gaji karyawan atau pekerja. Pajak ini termasuk dalam kategori pajak langsung, yang berarti merupakan kewajiban warga negara yang sudah terdaftar sebagai wajib pajak.

Lalu, bagaimana cara hitung TER PPh 21? Nah, simak terus artikel berikut ini sampai selesai, ya!

Jenis TER PPh 21

Pasal 2 dari Peraturan Pemerintah Nomor 58 Tahun 2023 mengatur bahwa tarif efektif pemotongan PPh Pasal 21 terbagi menjadi dua jenis, yaitu tarif efektif bulanan dan tarif efektif harian.

- Tarif Efektif Rata-rata Bulanan (TER Bulanan): Berlaku untuk penghasilan bruto yang diterima setiap bulan oleh Wajib Pajak individu dengan status pegawai tetap dalam satu periode pajak.

- Tarif Efektif Rata-rata Harian (TER Harian): Berlaku untuk penghasilan bruto yang diterima secara harian, mingguan, berdasarkan satuan kerja, atau secara borongan oleh Wajib Pajak individu dengan status pegawai tidak tetap.

Penentuan tarif efektif bulanan mempertimbangkan biaya jabatan, biaya pensiun, iuran pensiun, dan/atau PTKP sebagai pengurang penghasilan bruto.

Sedangkan, penentuan tarif efektif harian mempertimbangkan bagian penghasilan yang tidak dikenakan pemotongan pajak yang juga seharusnya menjadi pengurang penghasilan bruto.

Dengan demikian, jenis tarif efektif yang diterapkan bergantung pada status pegawai dan frekuensi penerimaan penghasilan bruto dalam satu periode pajak.

Tarif Efektif Rata-Rata Bulanan PPh 21

Besaran tarif untuk setiap kategori TER disesuaikan dengan pendapatan bulanan yang diterima, dan setiap kategori memiliki jumlah lapisan tarif yang berbeda.

1. TER Bulanan Kategori A diterapkan untuk individu dengan status PTKP sebagai berikut:

- Tidak kawin tanpa tanggungan (TK/0) dengan PTKP sebesar Rp 54 juta

- Tidak kawin dengan tanggungan 1 orang (TK/1) dengan PTKP sebesar Rp 58,5 juta, atau

- Kawin tanpa tanggungan (K/0) dengan PTKP sebesar Rp 58,5 juta

- Terdapat 44 lapisan tarif untuk Kategori A.

2. TER Bulanan Kategori B diterapkan untuk individu dengan status PTKP sebagai berikut:

- Tidak kawin dengan tanggungan 2 orang (TK/2) dengan PTKP sebesar Rp 63 juta

- Tidak kawin dengan tanggungan 3 orang (TK/3) dengan PTKP sebesar Rp 67,5 juta

- Kawin dengan tanggungan 1 orang (K/1) dengan PTKP sebesar Rp 63 juta, atau

- Kawin dengan tanggungan 2 orang (K/2) dengan PTKP sebesar Rp 67,5 juta

- Terdapat 40 lapisan tarif untuk Kategori B.

3. TER Bulanan Kategori C diterapkan untuk individu dengan status PTKP K/3 dengan PTKP sebesar Rp 72 juta. Terdapat 41 lapisan tarif untuk Kategori C.

Besar Tarif TER PPh Berdasar Kategori dan Lapisan Pendapatan

Berikut adalah tabel yang menunjukkan detail Tarif Efektif Rata-rata (TER) bulanan untuk masing-masing kategori, berdasarkan berbagai lapisan penghasilan bruto bulanan.

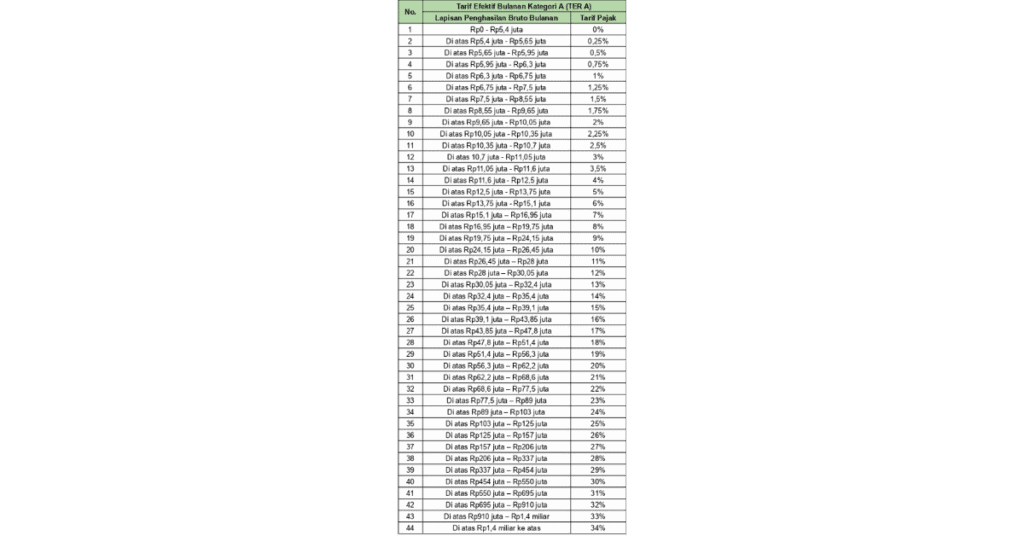

1. Rincian Seluruh TER Bulanan Kategori A

Rincian tarif PPh 21 untuk TER bulanan Kategori A dimulai dari 0% untuk penghasilan bruto bulanan hingga Rp5,4 juta dan mencapai 34% untuk penghasilan bruto bulanan di atas Rp1,4 miliar.

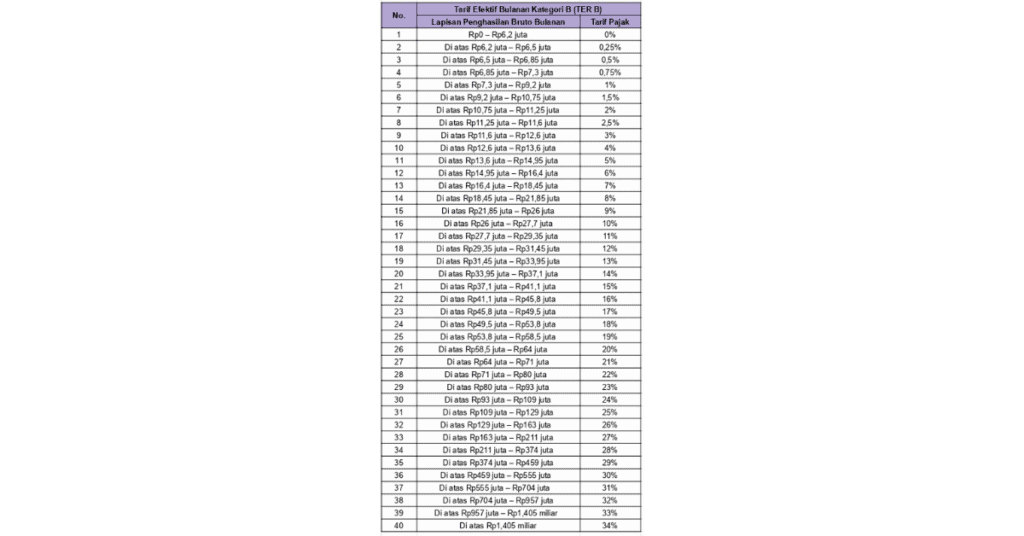

2. Rincian Seluruh TER Bulanan Kategori B

Berikut adalah tabel yang menunjukkan rincian seluruh Tarif Efektif Rata-rata (TER) bulanan untuk kategori B. Tarif PPh 21 dimulai dari 0% untuk penghasilan bruto bulanan hingga Rp6,2 juta dan mencapai 34% untuk penghasilan bruto bulanan di atas Rp1,405 miliar.

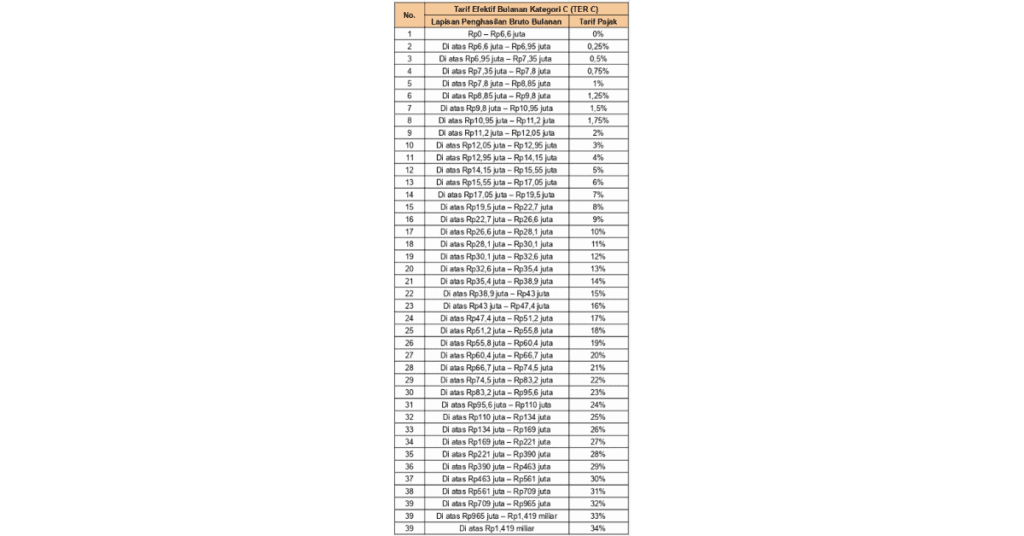

3. Rincian Seluruh TER Bulanan Kategori C

Berikut adalah tabel yang menunjukkan rincian seluruh Tarif Efektif Rata-rata (TER) bulanan untuk kategori C. Tarif PPh 21 dimulai dari 0% untuk penghasilan bruto bulanan hingga Rp6,6 juta dan mencapai 34% untuk penghasilan bruto bulanan di atas Rp1,419 miliar.

Besar Tarif Efektif Rata-Rata Harian PPh 21

Tarif efektif rata-rata harian (TER harian) dikenakan kepada pekerja dengan status tidak tetap yang menerima penghasilan bruto harian, mingguan, satuan, atau borongan.

Untuk penghasilan yang diterima secara mingguan, satuan, atau borongan, TER harian dihitung berdasarkan rata-rata penghasilan per hari dari total upah mingguan, satuan, atau borongan yang diterima.

Secara khusus, tarif TER harian PPh 21 adalah 0% untuk penghasilan hingga Rp450 ribu per hari, dan 0,5% untuk penghasilan di atas Rp450 ribu hingga Rp2,5 juta per hari.

Simulasi Contoh Perhitungan TER PPh 21 Terbaru 2024

Furkan, seorang pegawai tetap di PT GajiGesa, menerima gaji bulanan sebesar Rp8 juta dan membayar iuran pensiun sebesar Rp100 ribu per bulan. Statusnya adalah belum menikah dan tidak memiliki tanggungan (PTKP TK/0). Berikut adalah contoh perhitungan TER PPh 21 terbarunya berdasarkan informasi dari Pajakku.

Pemotongan PPh 21 (Masa Pajak Januari – November):

Dengan status PTKP TK/0 dan penghasilan bruto sebesar Rp8 juta per bulan, pemotongan PPh 21 atas penghasilan Fuad untuk masa pajak Januari 2024 hingga November 2024 menggunakan tarif efektif kategori A dengan tarif sebesar 1,5%.

- PPh 21 per Bulan = Penghasilan Bruto per Bulan x Tarif Efektif Bulanan = Rp8 juta x 1,5% = Rp120 ribu

Pemotongan PPh 21 (Masa Pajak Desember):

- Penghasilan Bruto per Tahun:

- Rp8 juta x 12 = Rp96 juta

- Pengurangan:

- Biaya Jabatan: 5% x Penghasilan Bruto per Tahun = Rp4,8 juta

- Iuran Pensiun: Rp100 ribu x 12 = Rp1,2 juta

- Total Biaya Pengurang: Biaya Jabatan + Iuran Pensiun = Rp6 juta

- Penghasilan Neto per Tahun:

- Penghasilan Bruto per Tahun – Biaya Pengurang = Rp96 juta – Rp6 juta = Rp90 juta

- PTKP Setahun:

- Rp54 juta

- PKP Setahun:

- Rp90 juta – Rp54 juta = Rp36 juta

- PPh 21 Setahun:

- Tarif Pasal 17 ayat (1) huruf a UU PPh x PKP setahun = 5% x Rp36 juta = Rp1,8 juta

- PPh 21 Bulan Desember:

- PPh 21 Setahun – (PPh 21 Januari hingga November) = Rp1,8 juta – (Rp120 ribu x 11) = Rp480 ribu

Total PPh 21 setahun yang dibayarkan Furkan dengan TER PPh 21 terbaru adalah sebesar Rp1,8 juta.