Tahukah kamu? Kalau tidak semua tunjangan karyawan itu bebas pajak, lho. Ternyata, ada juga tunjangan yang dikenakan pajak dan wajib diperhitungkan dengan cermat.

Dalam dunia kerja, tunjangan merupakan salah satu bentuk kompensasi tambahan yang diberikan perusahaan kepada karyawan di luar gaji pokok. Bentuknya beragam, mulai dari tunjangan transportasi, tunjangan makan, hingga bonus, insentif, dan lainnya.

Namun, penting untuk dipahami bahwa tidak semua tunjangan bersifat bebas pajak. Beberapa di antaranya justru termasuk tunjangan dikenakan pajak, yang kelak akan memengaruhi total penghasilan bersih karyawan.

Pajak atas tunjangan karyawan diatur dalam ketentuan perpajakan Indonesia, di mana sebagian tunjangan dianggap sebagai bagian dari penghasilan dan dikenakan Pajak Penghasilan (PPh 21).

Memahami jenis-jenis tunjangan yang dikenakan pajak menjadi sangat penting, baik bagi karyawan maupun perusahaan. Bagi karyawan, hal ini membantu memperkirakan potongan dan merencanakan keuangan secara lebih bijak. Bagi perusahaan, pemahaman ini berguna agar perhitungan payroll tetap akurat dan sesuai regulasi hukum yang berlaku.

Jadi, tunjangan apa saja sih, yang termasuk dalam kategori “kena pajak”? Yuk, simak daftar lengkapnya di bawah ini agar kamu bisa lebih siap secara finansial!

Kenali! GajiGesa, Benefit Karyawan yang Tidak Akan Dikenakan Pajak

Sebelum mengetahui jenis tunjangan yang dikenakan pajak, ketahui terlebih dahulu benefit karyawan yang bebas pajak, yaitu GajiGesa.

GajiGesa adalah aplikasi kesejahteraan karyawan yang memiliki fitur Earned Wage Access (EWA) atau Akses Gaji Fleksibel.

Di mana, karyawan dapat mengakses gaji mereka kapan pun tanpa harus menunggu tanggal gajian tiba.

Benefit satu ini bisa membantu mengatasi permasalahan finansial yang sering karyawan hadapi.

GajiGesa: Benefit untuk Kesejahteraan Finansial Karyawan

Saatnya bantu karyawan mengatasi permasalahan finansial yang sering mereka hadapi dengan memberikan benefit bebas pajak dari GajiGesa.

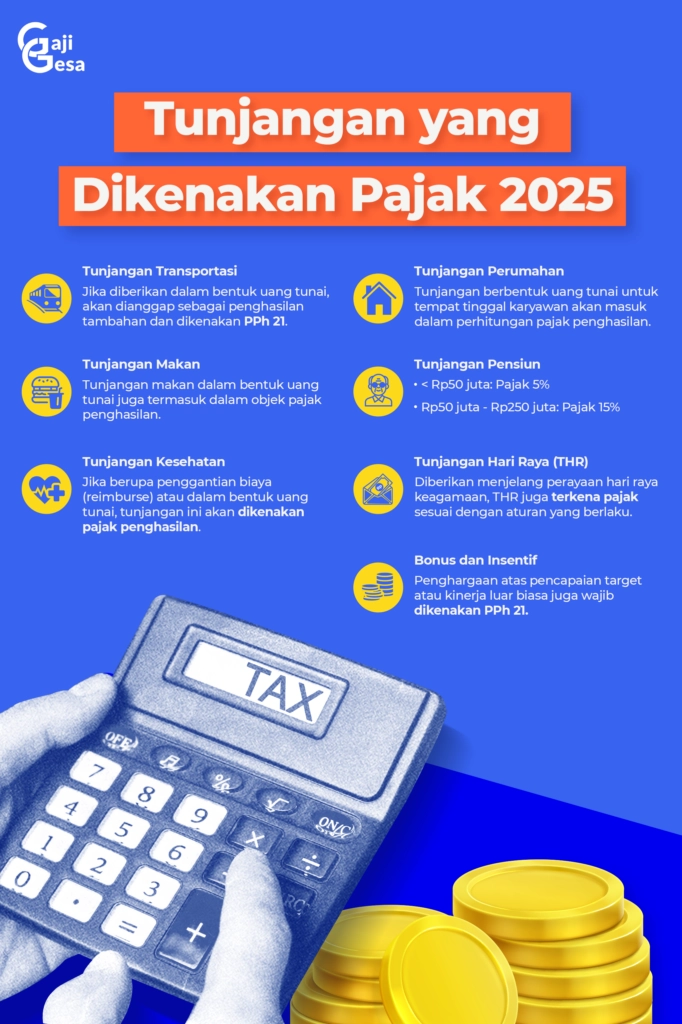

Jenis Tunjangan yang Dikenakan Pajak

1. Tunjangan transportasi

Jenis tunjangan yang dikenakan pajak pertama yaitu tunjangan transportasi.

Tunjangan transportasi adalah fasilitas yang diberikan perusahaan untuk mendukung mobilitas karyawan dalam bekerja, dapat berbentuk uang tunai atau fasilitas kendaraan dinas.

Jika tunjangan transportasi diberikan dalam bentuk uang tunai yang langsung diterima oleh karyawan, maka tunjangan tersebut dianggap sebagai penghasilan tambahan yang dikenakan pajak penghasilan (PPh 21).

Sebaliknya, jika perusahaan memberikan kendaraan dinas yang penggunaannya diatur untuk kepentingan pekerjaan, perlakuan pajaknya bisa berbeda tergantung kebijakan perpajakan yang berlaku.

2. Tunjangan makan

Tunjangan makan sering diberikan oleh perusahaan sebagai bentuk kesejahteraan bagi karyawan.

Tunjangan ini dapat berbentuk uang tunai, voucher makanan, atau makanan yang disediakan langsung oleh perusahaan.

Jika tunjangan makan diberikan dalam bentuk uang tunai, maka tunjangan tersebut akan dianggap sebagai penghasilan tambahan dan dikenakan pajak penghasilan.

Namun, jika perusahaan menyediakan makanan langsung di kantin atau memberikan subsidi makan dalam bentuk fasilitas tertentu, maka perlakuan pajaknya bisa lebih ringan atau bahkan tidak dikenakan pajak, tergantung pada regulasi yang berlaku.

3. Tunjangan kesehatan

Jenis tunjangan yang dikenakan pajak selanjutnya, yaitu tunjangan kesehatan.

Tunjangan kesehatan diberikan untuk membantu karyawan dalam mengatasi biaya pengobatan dan kesehatan.

Tunjangan ini bisa berupa penggantian biaya pengobatan (reimburse), pembayaran premi asuransi kesehatan, atau fasilitas kesehatan yang diberikan langsung oleh perusahaan.

Jika tunjangan kesehatan diberikan dalam bentuk uang tunai atau reimburse, maka tunjangan tersebut akan dikenakan pajak penghasilan.

Namun, jika perusahaan langsung membayar premi asuransi kesehatan atau memberikan fasilitas kesehatan tanpa melibatkan uang tunai kepada karyawan, maka pajaknya bisa memiliki perlakuan khusus atau bahkan dikecualikan dari pajak.

4. Tunjangan perumahan

Tunjangan perumahan adalah bentuk bantuan yang diberikan oleh perusahaan untuk mendukung kebutuhan tempat tinggal karyawan.

Jika tunjangan ini diberikan dalam bentuk uang tunai, maka jumlah yang diterima akan kena pajak penghasilan.

Namun, jika perusahaan menyediakan rumah dinas atau fasilitas perumahan tanpa memberikan uang tunai langsung kepada karyawan, maka perlakuan pajaknya dapat berbeda tergantung ketentuan perpajakan yang berlaku.

5. Tunjangan Pensiun

Jenis tunjangan ini wajib diberikan oleh perusahaan kepada karyawan yang sudah berhenti kerja karena pensiun.

Tujuannya adalah untuk menjamin kesejahteraan karyawan di masa tua.

Dalam Undang-Undang Pajak Penghasilan Pasal 17 Ayat (1) huruf a, tunjangan pensiun sampai dengan Rp50 juta, dikenakan pajak sebesar 5%.

Sedangkan, untuk tunjangan Rp50 juta s.d Rp250 juta, akan dikenakan pajak sebesar 15%.

6. Tunjangan Hari Raya

Tunjangan ini diberikan perusahaan ketika karyawan akan merayakan Hari Raya.

Besaran tunjangan ini sama dengan gaji pokok dan diberikan menjelang perayaan hari raya keagamaan.

Jenis tunjangan ini juga hanya diberikan sekali dalam setahun dengan tujuan agar karyawan dapat memenuhi kebutuhan pokoknya ketika harga mengalami kenaikan.

7. Bonus dan insentif

Bonus dan insentif adalah bentuk penghargaan yang diberikan perusahaan kepada karyawan atas pencapaian tertentu, seperti pencapaian target penjualan atau kinerja yang luar biasa.

Jenis terakhir ini, termasuk dalam kategori penghasilan tambahan yang wajib dikenakan pajak penghasilan (PPh 21).

Oleh karena itu, sebelum menerima bonus atau insentif, karyawan harus memahami potongan pajak yang akan dikenakan agar dapat merencanakan penggunaannya dengan lebih bijak.